산업재산권 활용

이제는 ‘특허’가 일을 합니다.

특허는 장식품이 아닙니다.

특허 출원과 등록 그리고 사업화에서 자금조달까지 특허가 일을 하도록 하십시오.

특허 출원과 등록 그리고 사업화에서 자금조달까지 특허가 일을 하도록 하십시오.

-

- 정의

- 산업재산권은 특허권, 실용신안권, 상표권 및 의장권을 말합니다. 산업 및 경제 활동과 관련된 사람의 정신적 창작물이나 창작된 방법을 인정하는 무체재산권을 총칭하는 용어입니다.

-

- 필요성

-

특허 출원건수는 매년 증가추세이지만, 특허를 기업경영에 활용하는 사례는 많지 않습니다.

특히 특허는 정부정책과도 연계돼, 기업이 필요로 하는 정책적 지원을 받을 수 있는 경영전략이 될 수도 있습니다.

특허 출원건수는 매년 증가추세이지만, 특허를 기업경영에 활용하는 사례는 많지 않습니다.

특히 특허는 정부정책과도 연계돼, 기업이 필요로 하는 정책적 지원을 받을 수 있는 경영전략이 될 수도 있습니다.

- 특허권을 법인에 양도하고 특허권의 가치평가액에 준하는 금액을 법인에서 보상금으로 지급받는 것 (소득세법 제12조 및 제5조, 조세특례제한법 제9조 및 10조)

- 기업신용등급개선 : 특허의 가치평가를 통해 평가액을 유상증자하고 부채비율을 조정

- 대표이사 가지급금 처리

- 자금조달 : 지식재산권의 기술신용평가(TCB)를 통해 신용대출을 받거나, 지재권을 담보로 기술금융 활용

- 가업승계 : 특허권·상표권을 평가한 후 현물출자해 자본화하고 재무구조를 개선

-

특허권·상표권 양도양수로 절세1) 대표이사 → 기타소득으로 처리 → 산업재산권의 대가의 80%를 필요경비(비용)처리 → 소득세 절세 2) 법인 → 무형자산으로서 5년간 감가상각으로 비용처리 → 법인세 절세

-

- 체크포인트

-

전통적 특허와 전략특허 비교

전통적 특허와 전략특허 비교 표입니다. 구분 전통적 특허 전략 특허 보유목적 독점권 확보를 통한 공격·방어 특허 자본화, 자금지원 등 평가를 받기 위한 수단 업체 아이템 중요 중요하지 않음 업체 기술력 중요 중요하지 않음 특허 기업자체연구, M&A로 확보 변리사 창출 가능 <자료=벤처기업협회 세미나 자료집>가치평가기준- 기술성(20점) : 기술동향 부합, 기술 선도성, 기술 수명

- 권리성(40점) : 권리범위 광협, 권리 충실성, 특허 안정성

- 활용성(40점) : 상용화 가능성, 권리행사 가능

- 매매가격 산정 기준

- 특허를 활용한 경영전략 근거

- 자금조달을 위한 담보(금융)기준

- 소송의 근거

- 세무적 근거

-

- 사장만세 실행방안

-

특허 자본화

-

- 특허 창출

- 선행기술 조사 특허내용 구상 특허등록

-

- 특허 평가

- 평가금액 산정

-

- 특허 자본화

- 자본금 증자 가지급금 정리 신용등급 상승 정부지원 사업 납품계약 조건 기술이전

- 특허 취득 : 출원(점 특허, 면 특허), 개방 특허(유상이전/무상이전), 전용 실시권, 통상 실시권

- 자금(자산)화 : IP보증(개발자금 보증, 이전자금 보증, 사업화자금 보증, 가치평가 보증, 우대 보증), 특허 기술거래, 특허 담보대출

- 자본화 : 특허 현물출자와 신용등급개선

- 법인자금 활용 : 특허 양·수도, 직무발명보상제도(법인:세액공제, 개인:비과세), 이익잉여금 처리, 대표이사 가지급금 처리

- 가업승계 : IGS·ICS 전략 가업승계

- 사업화 : 기술수요 분석, 사업화 전략, 기술투자, 특허관리 금융회사(NPE:Non Practicing Entity, 특허괴물) 대응, 틈새시장 공략, 특허 크로스 라이선스

- 무료 기술 가(假)평가

-

사업화 대상기술 발굴

-

사업화 검증 및 비즈니스 가능성 검증

-

투자심사

-

출자회사 설립 및 각종 신고사항 이행

-

-

- CASE

-

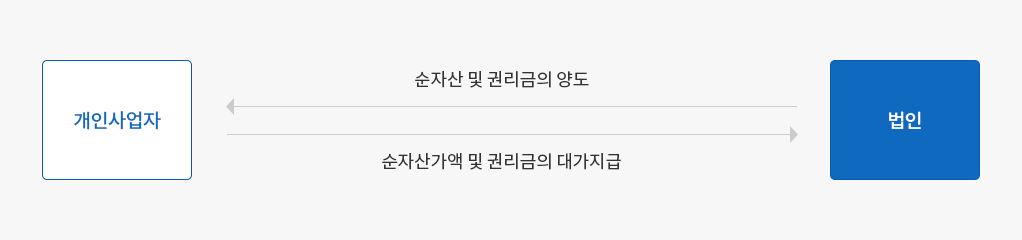

영업권 법인 전환(사업 포괄 양수도)으로 80% 경비처리

영업권 5억원

기타소득으로 처리하고 그 대가의 80%를 경비로 인정받음

영업권 5억원

기타소득으로 처리하고 그 대가의 80%를 경비로 인정받음- 대표이사 소득세 = -5억 x 80% x (38%+3.8%)= 1억6720만원

- 법인세 = 5억 x 22% = 1억1000만원(5년간)